Metodologi Desa contoh untuk kajian ini ditentukan secara sengaja yaitu desa. 9000000 diperoleh dari mengurangkan Rp.

Contoh Soal Harga Pokok Produksi Dan Penyelesaiannya

Harga Pokok Cost Harga Eceran.

Contoh metode harga eceran. 2 Menentukan harga pokok barang yang tersedia dijual yaitu persediaan awal tambah pembeliaan bersih. Metode ini didasarkan atas konsep adanya hubungan yang dekat dan konstan antara harga perokehan barang dengan harga jualnya. Alasan digunakannya metode harga jual eceran.

Metode harga Eceran. Contoh Soal Metode Harga Eceran. Banyaknya jenis barang dengan tingkat perputainggi menyebabkan tidak dimungkinkannya penggunaan sistem permanen perpetual maupun sistem fisik lazimnya stock opname dilakukan sekali yaitu pada setiap akhir tahun.

Banyaknya jenis barang dengan tingkat perputainggi menyebabkan tidak dimungkinkannya penggunaan sistem permanen perpetual maupun sistem fisik lazimnya stock opname dilakukan sekali yaitu pada setiap akhir tahun 2. Terdapat dua metode yang sering digunakan yaitu metode harga eceran dan metode laba kotor. Pengumpulan data dilakukan secara berkala setiap dua minggu.

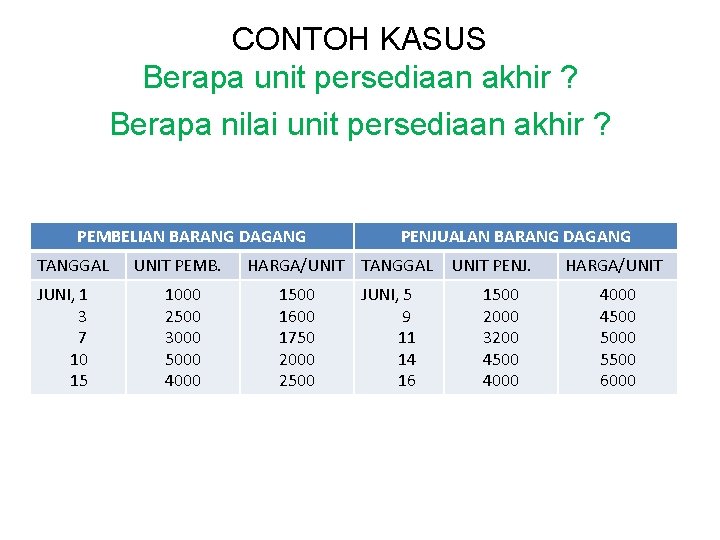

Retail Inventory MethodMetode Harga Eceran Khusus Perusahaan Dagang Metode ini biasanya digunakan oleh perusahaan-perusahaan yang menjual barang dengan harga eceran seperti toko pengecer departemen store atau pedagang-pedagang eceran lainnya. Tentuka nilai persediaan pada tanggal 31 Desember. Harga pokok barang yang tersedia untuk dijual dikurangi harga pokok penjualan.

Penggunaan harga jual sebagai dasar pertimbangan dalam pengambilan keputusan. Harga Perolehan Harga Eceran. Rasio Harga Pokok terhadap Harga Eceran Rp38000000Rp50000000 x 100 76 Penjualan selama bulan Januari sebesar Rp.

Metode persediaan eceran retail inventory method mengestimasikan biaya persediaan berdasarkan hubungan antara harga pokok barang dagang yang tersedia untuk dijual dengan harga eceran dari barang dagang yang sama. 41000000 Persediaan Akhir 3101 dengan Metode Eceran Rp. Langka-langkah untuk menentukan nilai persediaan adalah.

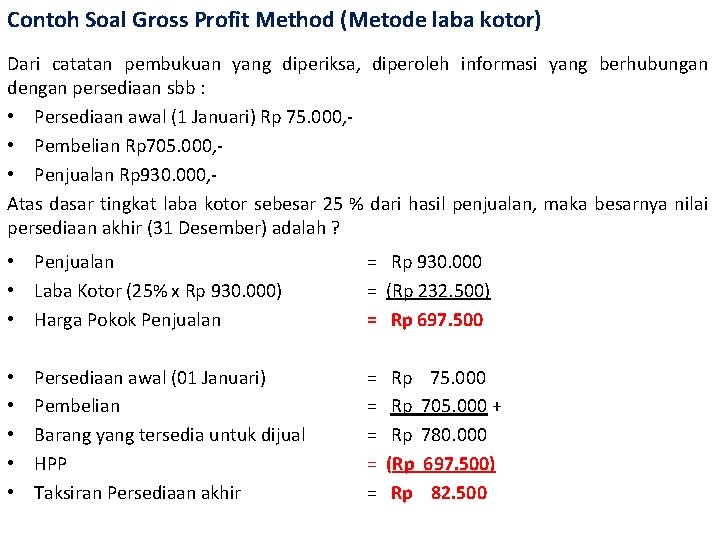

Penjualan selama bulan Desember - Rp. Hasil penjualan dikurangi laba kotor. Alasan digunakannya metode harga jual eceran.

Metode ini didasarkan atas konsep adanya hubungan yang dekat dan konstan antara harga perolehan barang dengan harga jualnyaLangka-langkah untuk menentukan nilai persediaan adalah. 3 Menetukan persediaan akhir yaitu. Menentukan harga pokok penjualan yaitu.

Untuk menggunakan metode ini harga eceran dari semua barang dagang harus ditetapkan dan ditotalkan. Penggunaan metode persediaan eceran untuk menentukan harga pokok persediaan barang dagangan perusahaan pada akhir suatu periode dapat ditempuh melalui tahap-tahap berikut. Meliputi 37 kabupaten dan 74 desa contoh di sentra produksi padi.

Banyaknya jenis barang dengan tingkat perputainggi menyebabkan tidak dimungkinkannya penggunaan sistem permanen perpetual maupun sistem fisik lazimnya stock opname dilakukan sekali yaitu pada setiap akhir tahun 2. Metode harga Eceran. Harga barang menurut harga eceran 810000000 Barang tersedia untuk dijual Saldo awal Pembelian 82500000 457500000 546000000 Nilai persediaan akhir periode Harga barang menurut harga eceran 810000000.

Dilihat dari harga pokok penjualan dan laba kotor. Perhitungan nilai harga pokok persediaan pada akhir suatu periode akuntansi dengan menggunakan metode eceran didasarkan pada hubungan harga pokok penjualan barang dagangan yang tersedia untuk dijual dengan harga eceran. AMenetapkan harga eceran harga jual bMenetapkan rasio perbandingan antara harga perolehan barang yang tersedia untuk dijual dengan harga ecerannya.

Untuk menentukan nilai persediaan dalam rangka penyusunan laporan keuangan jangka pendek di mana tidak dimungkinkan untuk melakukan stock opname. Metode Harga Eceran Cost persediaan ditentukan dengan mengkonversi persediaan menurut harga eceran menjadi cost dengan mengggunakan prosentase cost terhadap harga eceran. AMenetapkan harga eceran harga jual bMenetapkan rasio perbandingan antara harga perolehan barang yang tersedia untuk dijual dengan harga ecerannya.

CMenetapkan persediaan akhir menurut harga eceran. Alasan digunakannya metode harga jual eceran. PD ABADI JAYA mempunyai catatan berikut ini.

Tujuan penggunaan Metode Harga Jual Eceran. Sebagai alat untuk menentukan harga pokok taksiran dari kuantitas barang yang ada di gudang harga pokok persediaan akhir. Efektivitas Penerapan Kebijakan Harga Eceran Tertinggi Urea dan Harga Gabah Pembelian Pemerintah di Beberapa Sentra Produksi Padi.

Dengan metode ini berlaku ketentuan untuk setiap barang yang dibeli sebelum dijual harga barang dinaikan sebesar tertentu dari harga belinya sehingga pada saat setiap penilaian terdapat dua harga yaitu harga beli cost dan harga jual retail. Video Terkait Metode Laba Kotor metode Taksiran nilai persediaan httpsyoutubebiQgx9SkUvUMetode Lifo httpsyoutubemmFELanE8pYidentifikasi khususht.

Contoh Soal Dan Jawaban Tentang Persediaan Mata Kuliah Mahasiswa

Akuntansi 2 Persediaan Oleh Herlambang Pudjo Santosa Tujuan

Metode Harga Eceran Retail Inventory Method Contoh Soal Youtube

Persediaan Barang Dagang Ppt Download

Persediaan Barang Dagang Metode Pencatatan Ak Keu 1

7 Contoh Soal Persediaan Sistem Periodik Perpetual Lengkap Dengan Pembahasannya Seven Accounting

Persediaan Barang Dagang Metode Pencatatan Ak Keu 1

12 Sistem Penilaian Persediaan Contoh Soal Dan Penjelasan

Metode Harga Eceran Retail Inventory Method Contoh Soal Youtube

Tidak ada komentar:

Posting Komentar